Política

Pragmatismo o ideología

¿Dónde estamos parados? Es la pregunta que muchos nos hacen. Vamos a un escenario de gran aumento del déficit fiscal. Si acordás con el FMI y pedís un swap a la Reserva Federal, todo sería más fácil. Eso es ser pragmático. En cambio, si vas por el camino de la ideología y no pedís ayuda, será complicado.

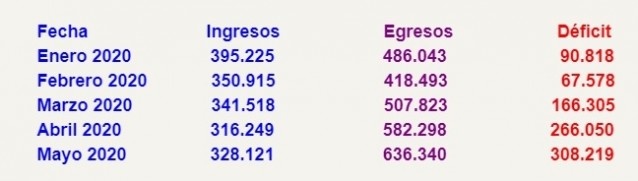

. - Te muestro la progresión de las cuentas nacionales. En los egresos incluimos el pago de intereses.

¿Cómo seguimos?

. - En junio y julio el impacto de la pandemia dejaría que los ingresos sigan bajos, y los egresos irán en aumento, se viene el pago del aguinaldo y más gasto social.

¿Cómo se financia el déficit?

. - Básicamente con emisión monetaria, te muestro los pasivos del Banco Central:

Creció el endeudamiento del Banco Central

. - Correcto, de todo el dinero emitido, la base solo creció en $ 240.185 millones, mientras que 1.155.406 millones se retiró del mercado y se colocó a tasas del 38% anual para las leliq y 19% anual para los pases.

¿Esto implica que hay un stock de deuda elevado?

. - Correcto, lo lógico sería seguir el stock de reservas versus deuda

¿Qué porcentaje representa?

. - La deuda de leliq más pases representa el 77% de las reservas. En el año 2017 esta política se aplicó en su máxima expresión, y convivimos con niveles de deuda sobre reservas superiores al 100%.

¿Por cuánto tiempo?

. - Es correcta tu apreciación, es una herramienta que se puede utilizar solo por un tiempo, no todo el tiempo.

¿Fecha de vencimiento?

. - Solo en el informe privado.

¿Cómo ves al déficit fiscal?

. - Al ritmo que vamos, estamos para consolidar un déficit anual que podría oscilar entre 2,5 y 3,0 millón de millones. Esto implicaría entre un 10% y 12% del PBI aproximadamente.

¿Cuánto es el déficit actual?

. - Asciende a $ 898.970 millones, pensemos que la cuarentena culmina en julio, tendremos desde agosto en adelante una mayor actividad, por ende, podríamos suponer que el déficit fiscal mensual se estabilizaría en torno de los $ 150.000 millones, y para diciembre $ 300.000 millones. Para junio y julio, que son dos meses críticos de pandemia, tenemos un acumulado de $ 700.000 millones. Proyectamos $ 1.750.000 millones. En total rondaría los $ 2.648.670 millones.

¿Cómo se financia el déficit proyectado?

. - En principio vía emisión y posterior absorción vía leliq o pases. Al menos hasta que seamos un poquito más creíbles y nos financie el mercado.

¿Qué pasaría con el dólar?

. - Las reservas crecerían mientras la balanza comercial mejore, y se monetiza el ingreso de dólares, a eso hay que sumarle la emisión para satisfacer las necesidades del Tesoro.

¿Qué superávit comercial esperan desde junio en adelante?

. - Para los próximos 7 meses creemos que debería estar en torno de los U$S 8.000 millones. Esto tiene consecuencias porque las importaciones estarán cerradas y el país no crecería.

¿Cómo ves las reservas a fin de año?

. - Las vemos en U$S 43.000 millones, pero todo dependería de lo que haga el gobierno en el segundo semestre.

¿A qué te referís?

. - A qué plan económico lleve adelante, la secuencia es que en julio debe terminar la reestructuración de la deuda bajo legislación extranjera e iniciar la reestructuración bajo ley argentina. Luego el nuevo acuerdo con el FMI y Club de París

¿Entonces?

. - Habrá que ver qué acuerdo realiza Argentina, si hay desembolso del FMI, o le pedimos a la Reserva Federal de Estados Unidos un swap para reforzar las reservas como hicieron México y Brasil. En dicho caso, el tipo de cambio no debería mostrar una suba significativa.

¿Qué monto debería tener el swap?

. - Si solicitás un swap de U$S 40.000 millones, vas a tener reservas por U$S 80.000 millones a fin de año, y es probable que los pasivos monetarios se ubiquen en torno de los $ 6.000.000 millones, lo que te daría un dólar de equilibrio de $ 75. En cambio, si no tenés dicho swap y las reservas se quedan clavadas en U$S 40.000 millones, el dólar de equilibrio es $ 150.

El escenario es binario

. - Como el escenario internacional, no es lo mismo que en Estados Unidos en el mes de noviembre vuelva a ganar Donald Trump, o que gane el demócrata Joe Biden.

En cualquier caso, ¿los números están prendidos con alfileres?

. - Correcto, por eso es central qué plan económico va a aplicar el presidente Alberto Fernández pasada la cuarentena y resuelto el pago de la deuda. No es lo mismo un acuerdo light con el FMI, que realizar un acuerdo de facilidades extendidas con desembolso de fondos y reformas estructurales, como tampoco es lo mismo seguir con las reservas actuales o pedirle una ayuda a la Reserva Federal.

Ideológicamente, el universo K no estaría de acuerdo con las reformas

. - Aquí no se trata de ideologías, se trata del peor escenario internacional de los últimos 90 años, por ende, se sale con pragmatismo.

¿Es una oportunidad la crisis para Argentina?

. - Antes de la crisis éramos uno de los pocos países con inflación, y cercanos al default, hoy somos uno más de los países que tendrán alta inflación y que deberán recurrir a un proceso de reestructuración de deuda. Cuando todo oscurece, nadie se acuerda quien estaba oscuro cuando el mundo era claro. Creo que estamos ante una oportunidad histórica, y otra vez el presente es binario, si nos apoyamos en los organismos internacionales tendremos un mañana, no quiero decir que será fácil, todo lo contrario, será difícil, pero hay esperanzas. Si no te apoyás en los organismos internacionales y en lugar del pragmatismo aplicás recetas ideológicas del pasado, los peores pronósticos de inflación y devaluación emergen en el escenario próximo.

Dejá tu comentario