Dólar versus inflación: la batalla continúa

El dólar sigue dando batalla contra la inflación. Vendrían meses de un tipo de cambio más tranqui, ¿volveremos a tener un tipo de cambio atrasado? ¿Compro bonos largos o cortos? ¿Hasta dónde subirán las acciones?

Por Salvador Di Stefano - @SalvaDiStefano

¿Cómo está el dólar frente a la inflación?

Muy buena pregunta, te paso a mostrar algunos datos, tomando como base el mes de mayo.

Concepto Un año atrás Dos años atrás desde 2016

Dólar 80,0% 178,0% 183,1%

Inflación 57,3% 98,7% 119,6%

¿Qué me decís?

El dólar aumentó mucho más que el precio de los activos, es un buen momento para arbitrar dólar por el precio de un activo.

¿Sin embargo de cara a las elecciones el dólar estaría muy demandado?

Bueno eso es relativo, habría que ver si el precio del dólar resulta atractivo o no. Hay demanda, pero no creo que sea negocio a corto plazo, tal vez el negocio es comprarlo y mantenerlo hasta el año 2020.

¿Cuánto es el dólar de equilibrio?

Bueno es una definición difícil de precisar, hacemos algunos cálculos que nos permiten tener valores de referencia.

¿Por ejemplo?

Cuando comparamos las reservas versus los pasivos financiero del Banco Central llegamos a un valor que podemos tomar como referencia

Reservas U$S 64.395 millones

Pasivos Financieros $ 2.502.714 millones

Dólar de equilibrio $ 38,87

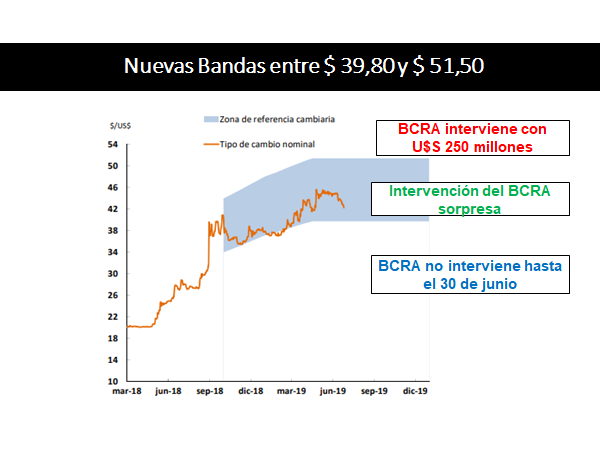

¿Cuánto está el dólar hoy?

El dólar se ubica en $ 42,45, con un piso en $ 39,80 y un techo en $ 51,50. Si llega al piso el BCRA por ahora no interviene, pero estamos esperando decisiones que llegarían en la tarde de hoy. Si él dólar llega a $ 51,50 el Banco Central interviene y retira los pesos de plaza, con lo cual el dólar de equilibrio seguiría en similar nivel.

En el último año, ¿Cómo variaron las reservas y los pasivos financieros?

Bueno las reservas cayeron el 0,6%, en tanto que los pasivos financieros aumentaron el 5,7%.

Estamos viendo una suba de los pasivos

Las leliq han crecido el 12,7% en un año, mientras que la base monetaria creció el 3,4%. No son sumas significativas.

¿Podrías decir que el dólar seguirá en torno de estos valores?

Creo que sí, las reservas reales son bajas, pero las consideramos adecuadas para este momento que vive el país. Las reservas reales ascienden a U$S 14.200 millones, si le sumamos los créditos que le otorgaron el gobierno chino y BIS sumarían U$S 38.418 millones, y si le sumamos la posibilidad de vender dólares futuros ya comprados más los autorizados por el Banco Central la intervención se ubicaría en los U$S 40.000 millones.

¿Vos decís que con estas herramientas no ves suba del dólar?

En absoluto, no vemos un escenario en donde el dólar pueda tener un recorrido alcista. Al contrario, estamos con más incentivos a colocar fondos en plazo fijo. En julio ingresaría otro desembolso del FMI que podría llevar las reserva a U$S 70.000 millones nuevamente.

¿Me das datos?

Como no, con datos al 26 de junio los depósitos a plazo fijo en pesos suman $ 1.441.386 millones y crecen el 56,8% en los últimos 12 meses, con lo cual aumentan por encima de la inflación y la tasa de depósitos promedio a plazo fijo. El crecimiento real es bajo, pero están creciendo. Otro dato importante, es que crecen más los depósitos a plazo superiores a los 30 días, con lo cual vemos un posicionamiento de depósitos a un plazo más elevado. El 71,5% de los depósitos están colocados a 30 días, y el 28,5% a plazos superiores a los 30 días.

¿Qué sucede con los depósitos en dólares?

Los depósitos en dólares totales ascienden a U$S 34.448 millones, y crecen al 10% anual, de dicho total una parte esta prestado al sistema, otra parte se utiliza para realizar encajes y queda un resto de liquidez. No hay ninguna corrida de depósitos y posibilidad alguna de corralito.

¿Los préstamos siguen planchados?

Te puedo dar estadísticas por moneda, por ejemplo.

Préstamos en $ $ 1.557.674 millones no crecen en el último año

Préstamos en U$S U$S 15.774 millones caen el 2,4% anual.

¿Otra estadística?

Pasamos los préstamos en dólares a $, y hacemos una estadística de los préstamos totales medidos en moneda nacional, y lo dividimos en préstamos empresas e individuos.

Préstamos totales $ 2.225.980 +10,1% anual

Préstamos empresas $ 1.060.586 +11,7% anual

Préstamos individuos $ 1.165.394 + 8,7% anual

¿Los préstamos no crecen nada?

Los préstamos caen en términos reales, y no hay una demanda de crédito en el mercado. Más aún, los préstamos individuos no se mueven y esto impacta sobre sectores específicos como autos, motos y electrodomésticos.

¿Algún dato en particular?

Solo tenemos venta de autos en junio, ascendió a 29.500 un año atrás ascendieron a 64.059, se registró una caída del 54,4%. Recién para octubre podríamos estar superando los registros del año 2018, ya que la caída de ventas fue muy profunda, y no vemos una recuperación del 100% a corto plazo. Máxime cuando no hay créditos a tasas atractivas a la vista.

Conclusiones

El mercado financiero luce mejor un nuevo desembolso del FMI que vendría a incrementar reservas. Los depósitos en $ Y U$S siguen creciendo a buen ritmo. El Banco Central está comprado en el mercado de futuros. Las tasas de las leliq descendieron de niveles superiores al 70% anual a ubicarse en el 62,4% anual. Pronto veremos una fuerte caída en las tasas de plazo fijo en $ por lo tanto recomendamos colocarse a plazos más largos.

El dólar a los precios actuales no está atrasado por ahora, pero a partir de agosto estaría creciendo muy por debajo de la inflación anual, no necesitamos una devaluación, es necesario una baja de impuestos, en especial retenciones.

La tasa de riesgo país se ubica en los 829 puntos, si llegaría a perforar los 820 puntos podríamos ver una fuerte baja del riesgo país en Argentina, esto debería generar un impulso importante en el mercado accionario. El merval cerró muy lejos de la media de 50 y 100 ruedas, en 41.800 puntos, creemos que esta semana podría superar el nivel de 43.000 puntos, y esto implicaría un índice merval por encima de los U$S 1.000.

Está muy opinado y resultó muy controvertido el informe del USDA, creemos que hay que seguir asegurando precio de la soja a futuro. En el caso del maíz, hubo una caída considerable en precios, creemos que es un buen momento para esperar. Los que tienen maíz no vender, y los que necesitan maíz para consumo comenzar a comprar en los mercados de futuro. Puede ser una buena estrategia. Para trigo todavía podemos ver precios más elevados, dependiendo de lo que suceda en Europa.

¿Compro bonos del Estado Argentino?

Si, por supuesto.

¿Bonos cortos o largos?

Los bonos cortos cotizan a una paridad del 95%. Por ejemplo, comprás el Bonar 2020 y cotiza a U$S 95,00. Desde ahora a su vencimiento cobrás U$S 112, ganás el 17,9% en 15 meses. No parece muy atractivo respecto a otros bonos.

Entre los bonos largos cotiza el Bonar 2037 y cotiza a U$S 75,00. Es una paridad muy baja y cobrás una renta de U$S 7,62 por año, en los meses de octubre y abril. Por ejemplo, podés invertir $ 320.000 y te llevás dos pagos de renta al año de U$S 381 cada uno durante los próximos 15 años, luego comienza el pago de amortizaciones y renta hasta el año 2037. Si invertís $ 960.000 te llevás dos pagos de U$S 1.143 por semestre, casi U$S 200 por mes.

¿Cuál es el mejor?

Para nosotros es el bono más largo, te paga el 10% anual en dólares de bolsillo. En el mejor escenario aumentaría de precio, y en el peor escenario podría bajar un 10%. No me parece tanto riesgo. En el caso del Bono corto al año 2020, el mejor escenario te lo pagan, el peor escenario te lo dejo para el informe privado.