Política

Está eclosionando el conflicto entre la visión económica del Ministro Guzmán y la de los asesores económicos de la Vicepresidente

La puja entre Guzmán y el Kirchnerismo eclosionó precisamente mientras escribo este artículo.

La puja entre Guzmán y el Kirchnerismo, que describí en el post titulado «estancamiento secular» cuando afirmé que ¨la estrategia económica del gobierno abreva más en las ideas de Kicillof que en las de Guzmán¨, eclosionó precisamente mientras escribo este artículo.

El Ministro Guzmán pidió la renuncia del Subsecretario de Energía Eléctrica, Federico Basualdo, que se oponía al aumento de las tarifas de la electricidad, medida imprescindible para lograr un ajuste fiscal que, en algùn momento, permita la negociación de un acuerdo de facilidades extendidas con elFMI

Pocos minutos después de este anuncio, voceros de la Subsecretaría de Energía Eléctrica y de la Vicepresidencia desmintieron la renuncia de Basualdo y comenzaron los rumores de que este enfrentamiento podría significar la salida de Guzmán del Ministerio de Economía.

Frente a estos rumores, el Presidente Alberto Fernández tendrá que reafirmar su autoridad, respaldando al Ministro Guzmán o quedará palmariamente demostrado que quien gobierna es Cristina Fernández de Kirchner y no él.

La imagen del presidente se está deteriorando rápidamente, no sólo por la evidente resignación de su gobierno a respaldar la estrategia de la Vicepresidente en materia de disputa de poder con los jueces y fiscales que la procesaron y con la misma Corte Suprema de Justicia, sino, en el último mes, por la evidente ineficacia del proceso de contratación y aplicación de vacunas para prevenir los contagios del COVID 19.

La confrontación entre la visión del Ministro Guzmán y de los asesores económicos de la Vicepresidente, que ahora se ha tornado explícita, abonarán el deterioro de la imagen presidencial, a menos que Alberto Fernández la aproveche para ratificar su autoridad y desmentir que es un simple títere de Cristina Fernández de Kirchner.

Este conflicto es apenas uno de los muchos que van a sucederse en los próximos meses. Lo anticipan el ajuste fiscal de raíz inflacionaria y la acentuación del desfasaje entre la marcha del dólar oficial y el ritmo de la inflación, así como todas las demás distorsiones de precios relativos.

Ajuste fiscal de raíz inflacionaria

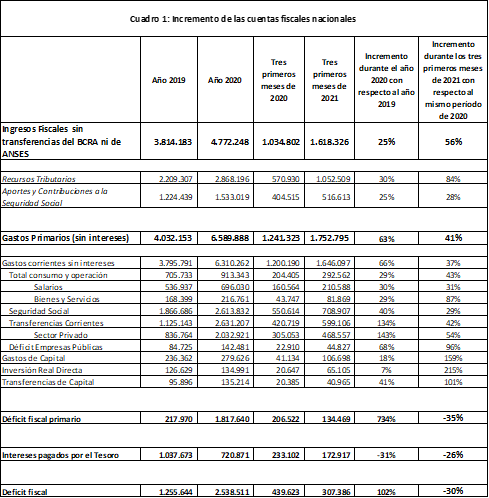

Durante el año 2020 el déficit fiscal primario aumentó un 734%, pasando de 218 billones en 2019 a 1.818 billones de pesos en 2020. La meta del presupuesto para 2021 es de 1.568 billones de pesos, es decir una reducción del 14% en términos nominales. El Ministro Guzmán exhibe los resultados de los tres primeros meses como un ajuste fiscal muy superior al presupuestado.

De hecho, la reducción del déficit fiscal primario, comparando enero, febrero y marzo de 2021 con los mismos meses de 2020, fue del 35%. Si bien aún no se dispone de cifras para el mes de abril, se observa un muy fuerte aumento de la recaudación, al menos de la que se comparte con las provincias. Hasta los últimos días de abril estaba aumentando a razón del 100% en relación al mismo mes de 2020.

El Ministro Guzmán confía en que este comportamiento de las cuentas fiscales puede repetirse en los próximos meses, con lo cual podría llegar a sobre cumplir la meta de reducción del déficit fiscal primario. Eso le daría un importante argumento en la negociación con el FMI.

Pero un examen más detallado de las cuentas fiscales de enero, febrero y marzo de 2021 pone de manifiesto que el ajuste fiscal que se está produciendo es consecuencia de un gran aumento de la recaudación impositiva y de un atraso importante de las prestaciones de la seguridad social en comparación con el resto de los gastos públicos. Estos comportamientos sólo pueden explicarse por el efecto de una inflación mucho más alta que la presupuestada.

El aumento del 56% de los ingresos fiscales en los tres primeros meses de 2021, más del doble que el porcentaje de aumento durante todo el año 2020, se explica por un aumento del 84% de los recursos tributarios y sólo un 28 % de los recursos de la seguridad social. Semejante diferencia deviene de tres factores: el aumento de las retenciones agropecuarias por efecto de la devaluación y el aumento de los precios de las exportaciones; la creación de nuevos impuestos y el aumento de alícuotas; el aumento de la tasa mensual de inflación desde los últimos meses de 2020 hasta el mes de marzo de 2021 y la aceptación, hasta ahora sin grandes reclamos, de aumentos a los jubilados muy por debajo de la tasa de inflación.

El aumento del 41% de los gastos primarios durante los tres primeros meses de 2021, bastante por debajo del aumento del 63% que se observó durante el año 2020 con respecto a 2019, se logra con porcentajes de aumentos mucho más bajos que el promedio para las prestaciones de la seguridad social (29 %) y los salarios del sector público (31%). Los todavía fuertes aumentos de los gastos en bienes y servicios (87%) y el déficit de las empresas del Estado (96%) indican que el ajuste de los gastos no es resultado de una reforma estructural del sector público sino de ajustes nominales de salarios y jubilaciones por debajo de la inflación, mecanismo que sólo produce efectos transitorios, difícilmente sostenibles en el tiempo.

Además, el aumento del 54% de las transferencias al sector privado, que no son otra cosa que los subsidios que se pagan para evitar el aumento de las tarifas de los servicios públicos, es no sólo superior al promedio de aumento de los gastos, sino que puede llegar a aumentar mucho más como consecuencia de la oposición de la vicepresidenta a autorizar los aumentos que permitirían mantener el monto presupuestado de dichos subsidios.

Por todas estas razones, el curso de las cuentas fiscales no puede ser tomado como un avance sostenible hacia el equilibrio fiscal que necesitaría la economía para poder encarar un programa antiinflacionario con chances de éxito. Por el contrario, el gobierno necesitará que la inflación se mantenga elevada para seguir recaudando el impuesto inflacionario y los demás impuestos indirectos que también se alimentan del aumento de los precios.

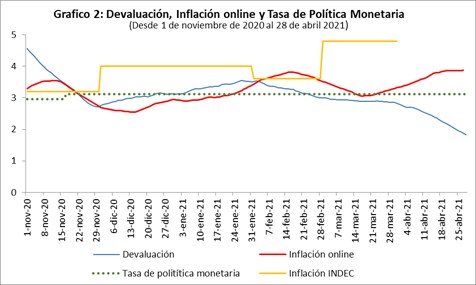

La inflación mensual no cede a pesar del menor ritmo de devaluación. Se mantienen los desajustes de precios relativos

El indicador de los precios online muestra que a fines de abril la tasa de inflación promedio del mes sigue en el entorno del 4% mensual que se viene observando desde octubre. El 3,8% de inflación promedio de marzo de acuerdo a los precios online quedó bastante rezagado frente a la medición oficial del INDEC que ascendió al sorprendente 4,8%. La tendencia a la suba con respecto a marzo que muestra el indicador de los precios online, puede ser sólo la corrección de la subestimación de dicho indicador en marzo. Por consiguiente, no es descartable que en abril la tasa medida por el INDEC esté alrededor del 4% como anticipan la mayoría de los consultores privados.

La nueva estrategia cambiaria diseñada para ubicar a la tasa de inflación mensual en el rango 2-3% que el gobierno pretende alcanzar a lo largo de 2021, desde mediados de marzo ha dejado de producir el efecto esperado. Esto se puede ver en el Gráfico 2.

El Ministro Guzmán, presionado por la necesidad de mostrar resultados antes de las elecciones, va a perseverar en la reducción del ritmo de devaluación aun cuando eso signifique una reducción del tipo de cambio real multilateral. Se trata de la única herramienta que le queda para evitar que la inflación mensual se mantenga en el rango 3 a 4 % mensual, lo que llevaría la tasa anual de inflación de 2021 a más del 50%. Pero hay indicios de que esta política cambiaria no es del agrado del Presidente del Banco Central, por lo que se anticipa también un frente de conflicto en esta materia.

El manejo de la política monetaria y de deuda interna que vienen haciendo el Banco Central y la Secretaría de Hacienda desde el mes de octubre ha permitido que la brecha entre el precio del dólar en los mercados libres y la cotización oficial se vaya cerrando. Pero difícilmente se puede seguir consiguiendo este resultado sin un aumento significativo de la tasa de interés. Esto parece ser lo que más preocupa a Miguel Pesce, el Presidente del Banco Central.

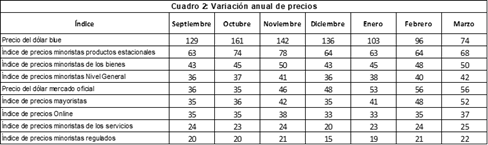

La comparación de la variación anual de precios que muestra el cuadro 2, indica que salvo el realineamiento del precio del dólar blue, ninguna de las otras divergencias en el aumento de los precios de bienes y servicios tienden a corregirse. Los precios de los bienes aumentan entre 2 y 3 veces más que el precio de los servicios regulados. Esta tendencia sigue siendo la misma en marzo de 2021 que en setiembre de 2020 cuando comenzó a aumentar la tasa mensual de inflación. Por ende, no puede argumentarse que la tasa de inflación aumentó por realineamiento de los precios relativos. Esas distorsiones siguen siendo un problema a resolver y una fuente de aumentos de la tasa futura de inflación.

La atención de las obligaciones con el exterior será otra fuente de enfrentamientos

Aunque no lo ha dicho explícitamente, surge de las actitudes del ministro Guzmán que, si no logra renegociar el acuerdo con el FMI antes de las elecciones, va a tratar de cumplir con todas las obligaciones que vayan venciendo, incluidas los pagos al Club de París y la cuota que vence del acuerdo con el FMI. Para ello utilizará los recursos que le aporte el superávit comercial, ayudado por el precio de la Soja y demás productos de exportación y también los recursos que le aportará la nueva emisión de Derechos Especiales de Giro que se distribuirán en agosto.

Voceros del Instituto Patria, el think tank del Kirchnerismo, ya han anunciado su total oposición al uso de los Derechos Especiales de Giro con ese destino. Esta posición es compatible con la idea de que un default con el Club de París y con el FMI no es una preocupación relevante. Esto no debería sorprender porque es la actitud que está adoptando el Gobernador Axel Kicillof respecto de la deuda externa de la Provincia de Buenos Aires.

La percepción de los acreedores del exterior de que este conflicto puede terminar en derrota de la posición del Ministro Guzmán explica que la tasa de riesgo país se mantenga alrededor de los 1.600 puntos básicos.

Dejá tu comentario