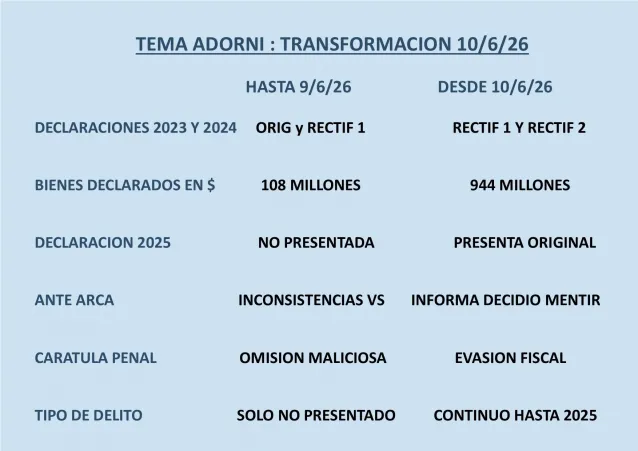

El miércoles 10 de junio cerca de las 20 horas el -por ahora- Jefe de Gabinete de Ministros presentó ante la Oficina Anticorrupción su Declaración Jurada Patrimonial original del año 2025, aunque también presentando la Rectificativa 1 del año 2023 y la Rectificativa 2 del 2024. Sabiendo como lo expresamos allá por el 25 de marzo de 2026 en: https://www.newsdigitales.com/nota/329027/no-le-cierra-el-blanco que debía corregir las inconsistencias de que enumeramos de la Rectificativa 1 del 2024.

A su vez grabó una suerte de entrevista en el Canal LN+ a cargo del gran periodista José Del Río en la cual el JGM NUNCA lo dejó repreguntar y/o contestó solo lo que quiso decir -pero jamás podríamos decir que es un hábil declarante- aunque poniéndose extremadamente nervioso en algunos momentos y en otros tratando de ser altamente soberbio + prepotente, tal cual lo fue desde el momento que asumió sus cargos en el gobierno actual ya que anteriormente aquellos que lo conocíamos de dar entrevistas en grupo sabemos que no podía siquiera tratar de hacerlo.

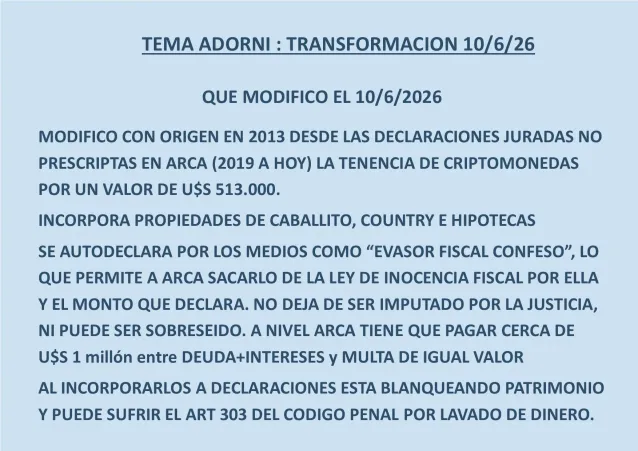

En dicha entrevista comunicó y declaró que encontró un pendrive que se había perdido cerca de 2021 y donde tenía inversiones en criptomonedas desde 2013 a 2021, pero él mismo había decidido no incluirlo en sus declaraciones juradas de ganancias en su forma cedular (donde se incluyen todas las ganancias de TODOS los instrumentos financieros en moneda local y extranjera, de acuerdo a lo establecido por la Ley 27.430 aprobada el 27 de diciembre de 2017 desde el 1 de enero de 2018) lo cual transforma la figura operante hasta el 9 de junio pasado a EVASOR FISCAL CONFESO. Lo más importante de esto es que como siguió haciéndolo hasta la última presentada (Rectificativa 1 del año 2024) lo transforma en un delito penal federal de carácter continuo, DISTINTO SERÍA SI LOS HUBIERA COMPRADO EN 2024 y los reincorpora en 2025 que sería hasta un típico ERROR INVOLUNTARIO subsanable incorporándolo y pagando lo que únicamente corresponde, que genera que a nivel legal se pida que corrija las declaraciones juradas de ganancias mínimamente en la declaración jurada de ganancias cedular desde la 2018 a la fecha pagando la diferencia producida por la suma de U$S 200.000 que comunicó que debía pagar la alícuota del 10% por ser en moneda extranjera más los intereses resarcitorios del 3% mensual desde mayo 2019 a hoy y deben sumarse una multa que es igual al monto adeudado. En este caso no corre la prescripción como consecuencia de ser un delito de acción continua desde el origen hasta hoy plenamente confeso por el autor por el cual podría muy fácil acumular un monto adeudado a nivel judicial que supere el monto de $1.000.000.000 o, como le gusta al gobierno, de U$S 750.000.

Todo esto ya sabíamos como iba a ocurrir tal como lo explicamos oportunamente en https://www.newsdigitales.com/nota/333827/abono-a-bo-no-te-muestro-nada , solo era cuestión de esperar a que presentara la declaración patrimonial 2025 y tal cual lo explicamos muchísimas veces ocurrió que presentó la original de 2025 pero a su vez rectificó las 2023 y 2024 con lo cual al incorporar esas criptomonedas y los bienes que adquirió de 2024 a 2025 con el producto de esas criptos termina incursionando en el artículo 303 del Código Penal que lo hace plenamente responsable de la CARATULA DE “LAVADO DE ACTIVOS” con el delito penal federal de evasión fiscal como precedente/generador. Entre ambas caratulas hoy estaría sumando una base de 16 años de prisión, pero JAMÁS deja de existir en la Justicia penal la causa de ENRIQUECIMIENTO ILICITO.

Le explicamos mucho mas resumido en las placas que están a continuación:

En estas rectificativas transforma un patrimonio de $ 108 millones a $944 millones de valor fiscal (inmuebles y vehículos) y reconoce una herencia -que según él encontró en el depto de su padre- DE CERCA DE U$S 200.000 pero que su hermano FRANCISCO declaró en su patrimonial rectificativa de U$S 14.000 cuando de acuerdo al momento del fallecimiento del padre (anterior al 2014 que se modificó el Código Civil y Comercial) de U$S 100.000 a su madre y U$S 50.000 para cada hermano. Con base en su testimonio, el cual la Justicia lo toma a forma de declaratoria, el PENDRIVE no es condición suficiente y de hecho el Fiscal a cargo el jueves a la noche solicitó en forma urgente en un plazo de 72 horas a la ANSeS la famosa sábana de aportes+sueldos+empleadores de los últimos 10 años tanto de Manuel Adorni como de la mismísima esposa.

En forma adicional a lo expresado en los párrafos anteriores a fecha 31 de mayo pasado tanto el JGM como su esposa se adhirieron al Régimen Simplificado de Ganancias como paso previo a pedir el cumplimiento de la LEY DE INOCENCIA FISCAL junto a otros altísimos funcionarios del gobierno nacional -excepto Luis CAPUTO y SANTIAGO BAUSILI-, pero con el agravante que con las declaraciones vertidas en LN+ desde ARCA tienen la OBLIGACIÓN de excluirlo de dicha Ley con motivo de conocerse un hecho que genera investigaciones sobre los contribuyentes en forma retroactiva. También estas declaraciones enfurecieron, tanto a la oposición política como al mismo gobierno, que provocó que la oposición pida en Diputados y Senado de la Nación sendas sesiones de interpelación para generar una moción de censura a la cual se sumarían hasta los aliados históricos del gobierno como se constituyeron desde el momento 0 del mismo el PRO y el bloque ahora denominado PROVINCIAS UNIDAS; pero dentro del mismo gobierno también se cansaron del JGM y están tanteando un recambio antes de las sesiones para interpelarlo con el pedido de la moción de censura que otorga la CN.

Dejá tu comentario