Política

Cómo quedarán las reservas del BCRA tras las nuevas medidas y el desembolso del Fondo Monetario Internacional

Aunque las presiones sobre el tipo de cambio no se despejaron, el gobierno sacó al organismo del panorama pre-electoral.

Las nuevas medidas fiscales y de efecto cambiario que anunció el domingo y fue instrumentando durante la semana pasada Economía, más el desembolso de USD 7.500 millones para la segunda mitad de agosto que anunció el viernes el Fondo Monetario Internacional (FMI) obligaron a las consultoras a un esfuerzo de análisis sobre el nuevo esquema cambiario, las metas fiscales y las reservas del Banco Central, dato que siguen con mucha atención empresas, ahorristas e inversores.

Según Quantum, que encabeza el economista Daniel Marx, el propósito de las devaluaciones sectoriales por vía fiscal, encareciendo el tipo de cambio oficial y aumentando el “dólar agro”, es reducir las importaciones de bienes y servicios, adelantar las divisas por exportaciones regionales y aumentar los ingresos fiscales para compensar su caída por la sequía y el menor nivel de actividad.

Tal fue el nudo del acuerdo con el staff del FMI, que, Directorio mediante, hará que en la segunda mitad de agosto el Fondo envíe USD 7.500 millones, “suficientes para pagar los servicios de capital e intereses hasta noviembre 2023 inclusive, incluyendo la recomposición de lo que se pague en julio 2023″, notó Quantum.

La próxima revisión del acuerdo, en noviembre, saca al FMI del calendario electoral. Tras las PASO,“el contexto político será otro y las conversaciones y discusiones con el FMI incluirán la definición de un nuevo programa”, pero –subraya el informe de la consultora- “nada indica que se procederá a flexibilizar las restricciones de acceso al Mercado de Cambios, porque el flujo de divisas seguirá estando bajo presión”.

El análisis incluye un cuadro-resumen del nuevo esquema cambiario, en el que “el tipo de cambio promedio implícito para los bienes afectados sería de $334 por dólar, una devaluación de 24% respecto al tipo de cambio vigente antes del lanzamiento de las medidas”.

Además, “más allá de efectos de problemas prácticos de implementación”, el informe estima que las exportaciones regionales resultarán en un flujo mensual de cuenta corriente y balanza de pagos de USD 6.500 millones mensuales, al cual debería acomodarse el nivel de actividad económica.

“En términos de tipo de cambio efectivo (considerando el tipo de cambio implícito del nuevo esquema, el oficial que sigue vigente para el resto del comercio exterior y los especiales ya establecidos, como dólar turista), sería de $305 en agosto, una devaluación del orden del 12% respecto del tipo de cambio oficial previo”, dice otro pasaje. Y agrega: “en realidad, el tipo de cambio efectivo sería algo superior, si se considera que una parte del pago de importaciones, en especial los servicios de fletes, se canaliza a través del mercado libre de cambios”.

¿Cuál será el efecto de todo esto? “En el corto plazo puede haber mayor liquidación de exportaciones por la instrumentación del dólar especial a economías regionales porque coincide con la estacionalidad en la comercialización del maíz. Pero es difícil que más adelante durante el 2023 se pueda sostener un flujo de liquidación positivo, particularmente si se avizoran posteriores cambios en el funcionamiento del mercado cambiario”, responde la consultora. “Con lo cual –agrega- continuarían los controles para el acceso a divisas oficiales”.

En cuanto al efecto fiscal de las medidas, considerando el universo alcanzado y el efecto adicional sobre la recaudación de los próximos 5 meses, Quantum calculó que el efecto será una mejora de $544.178 millones, equivalente a 0,35% del PBI anual, bien por debajo de las estimaciones oficiales. Así las cosas, prosigue, “la recaudación fiscal adicional por aplicación del impuesto PAIS y el nuevo anticipo de Ganancias de grandes empresas, no alcanzarían para cumplir con la meta de déficit primario de 1,9% con el FMI”. El desvío, según el informe, sería de un 0,6% del PBI.

Una estimación parecida hizo la consultora Equilibra, según cuyo último informe las reciente medidas oficiales incrementarían los ingresos fiscales en 0,4 puntos del PBI y harían que el déficit fiscal primario termine el año en niveles similares a los de 2022, en torno del 2,4% del PBI. “Este resultado es peor al acordado con el FMI (-1,9% del PBI), pero la diferencia estará explicada por la sequía. Si estos ingresos se recuperan el año entrante, se podría cumplir con la meta de -0,9% del PBI”, notó la consultora orientada por Diego Bossio y Martín Rapetti.

Ingresos y gastos

Equilibra precisó que en el primer semestres el gobierno tuvo un déficit primario de 1,1% del PBI en el primer semestre, 0,2 puntos por sobre el 0,9% del PBI en igual lapso del 2022. El principal motivo, expuso, fue que los ingresos los ingresos públicos cayeron más fuertemente que el gasto primario: 9% verse 6%, respectivamente.

Debido a lo anterior, el gobierno pasó más fuerte el rastrillo financiero y en lo que va del año consiguió más de 2 billones (millones de millones) de “financiamiento neto” en pesos. Esto es, nueva deuda. “La participación del BCRA en el mercado secundario y las regulaciones e incentivos al sector bancario lo ayudaron; en particular, la posibilidad de integrar encajes con títulos del Tesoro y que los bancos hayan alcanzado el límite de tenencias de Leliqs favorecieron la compra de Ledes y Lecer”, explicó Equilibra.

En cuanto al nervio más sensible, las reservas del Banco Central, Quantum cree que el acceso a los USD 7.500 millones que enviará en agosto el FMI alcanzará para cubrir los vencimientos de capital e intereses “hasta noviembre 2023 inclusive, contando la recomposición del pago efectuado a fines de este mes” (por julio). De hecho, concluye, la readecuación de la meta de reservas es el cambio más notable respecto del programa original, pues se pasó de una acumulación de USD 8.000 millones a otra de apenas USD 1.000 millones a fin de año, un 87,5% menos.

Lo notable es que aún así será una meta casi imposible de cumplir, según economistas y consultoras. Sucede que los USD 1.000 millones de meta de aumento son sobre la base originalmente establecida en el acuerdo, de reservas netas de USD 2.300 millones. Es decir, hacia fin de año estas deberían ser de USD 3.300 millones. Pero he aquí que -según diversas estimaciones, porque no es una cifra que el Banco Central informe, además de estar sujeta a diversas interpretaciones técnicas sobre cómo se conforman- las reservas netas del Central son hoy negativas: entre -7.000 y -9.000 millones, por lo que llegar a USD 3.300 millones en positivo en solo 5 meses se vuelve una utopía para una economía encepada, en trámite electoral y con una variedad de “dólares” que contribuye a la incertidumbre y la especulación.

Transición y herencia

Tanto el nivel de reservas como la acumulación de vencimientos, en dólares y en pesos, serán tarea de futuras gestiones. Respecto de los vencimientos en pesos, Equilibra señala que el gobierno ya no tiene tantas dificultades para postergar vencimientos hasta después de las elecciones. Y precisa al respecto: “44% de las colocaciones del mes serán pagaderas por la próxima administración, y los vencimientos restantes de 2023 suman solo $4,5 billones (2,6% del PBI)”.

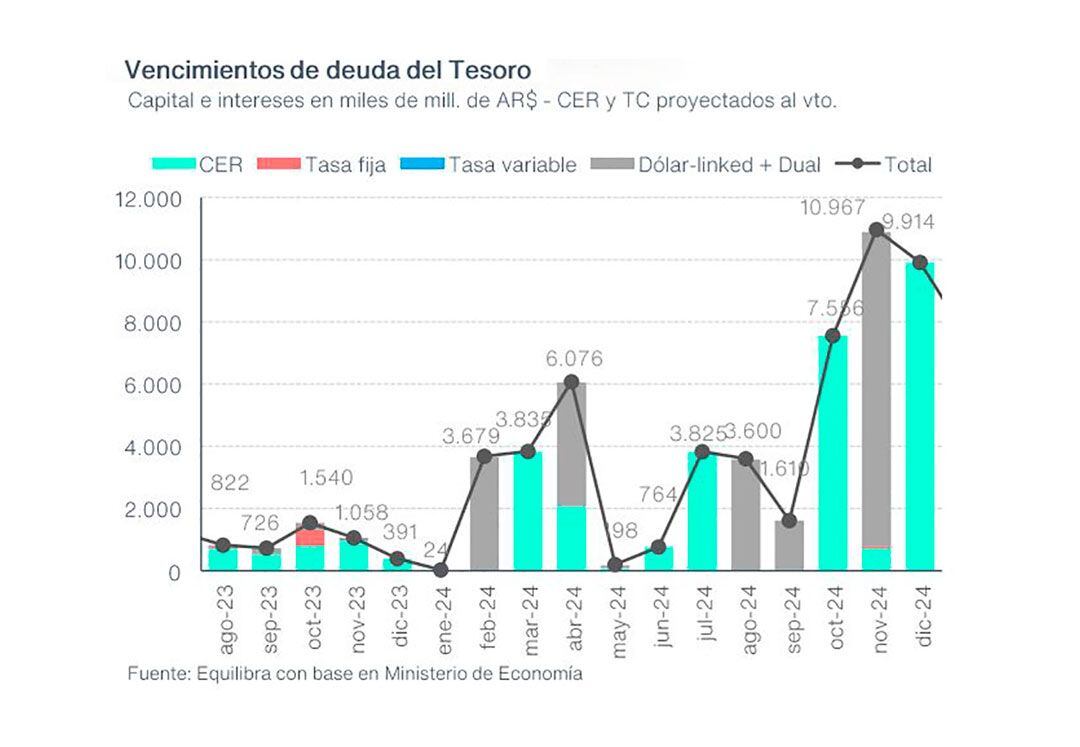

El panorama se nubla en 2024. “Los vencimientos programados de deuda se empinan nuevamente desde febrero y muestran vencimientos muy importantes hacia fines del año”, dice el informe de Equilibra. Un gráfico muestra que, entre febrero y abril, el próximo gobierno afrontará vencimientos por $13,5 billones (al tipo de cambio oficial actual, poco más de USD 47.300 millones) y entre octubre y diciembre de $28,4 billlones (a igual tipo de cambio, poco menos de USD 100.000 millones). Además, como muestra la gráfica, casi 100% de los vencimientos está atado a la inflación y a la variación del dólar.

Según el consultor Miguel Ángel Broda, ese esquema de vencimientos hará muy difícil que el próximo gobierno pueda evitar un “reperfilamiento”. Sin mentar sea palabra, Equilibra señala: “Para entonces, estimamos que se harán nuevamente operaciones de conversión (canjes) que permitan estirar los vencimientos sin generar demasiados ruidos cambiario-financieros”.

Dejá tu comentario