Se profundiza el endeudamiento de las familias: la mora bancaria casi se triplicó en un año

Un informe del Banco Central reveló que el porcentaje de créditos en situación irregular pasó de 3,3% a 11,5% en doce meses. El deterioro también golpea a las fintech y preocupa por el peso de las tasas de interés.

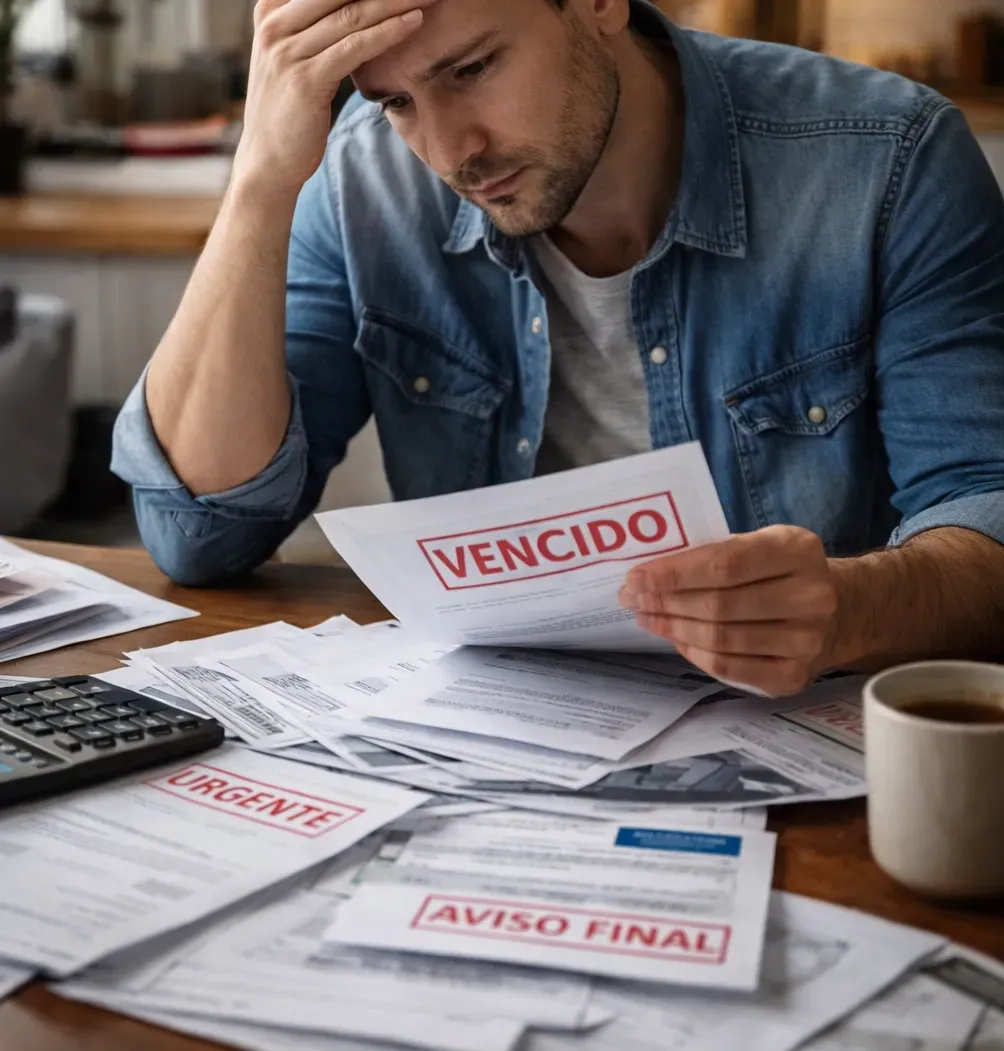

El nivel de endeudamiento de las familias argentinas continúa en aumento y ya empieza a reflejarse con fuerza en el sistema financiero. Según datos oficiales del Banco Central de la República Argentina (BCRA), la mora en los créditos otorgados a personas físicas casi se triplicó en apenas un año y alcanzó niveles que no se registraban desde hace más de dos décadas.

De acuerdo con el Informe de Bancos publicado por el organismo, el porcentaje de préstamos en situación irregular dentro de los hogares pasó de 3,3% en marzo de 2025 a 11,5% en marzo de 2026. Además, el indicador creció 0,3 puntos porcentuales respecto de febrero de este año.

En términos generales, la irregularidad del crédito al sector privado llegó al 7%, cinco puntos por encima del mismo período del año pasado, cuando se ubicaba en apenas 2%.

Uno de los segmentos más afectados es el de los préstamos personales, que registra el mayor nivel de incumplimiento de los últimos quince años. Economistas y analistas financieros atribuyen este deterioro principalmente a la combinación de tasas de interés elevadas, salarios que no logran recuperarse y mayores dificultades para refinanciar deudas.

Desde la consultora LCG señalaron que la suba de la mora está directamente relacionada con el encarecimiento del crédito y el atraso de los ingresos frente al costo financiero. Según explicaron, la tasa de interés real se mantiene por encima de la inflación, lo que impide que las deudas pierdan peso con el paso del tiempo.

En paralelo, especialistas remarcan que la recuperación del crédito en pesos sigue siendo lenta. Un informe de la consultora 1816 sostuvo que las entidades financieras continúan prestando a tasas altas como mecanismo de cobertura frente al aumento del riesgo de incumplimiento.

“Las tasas activas tan altas pueden explicarse por la creciente morosidad y por la dificultad de prever cómo evolucionarán las tasas futuras dentro del actual esquema monetario”, señalaron desde la firma.

La problemática también golpea con fuerza al ecosistema fintech y a las billeteras virtuales. Según datos de la Cámara Argentina Fintech y el ITBA, la mora total en este segmento alcanzó el 30,5% sobre el total de su cartera de créditos.

Actualmente, el crédito fintech llega a 8,1 millones de personas en el país, principalmente a través de microcréditos utilizados para afrontar gastos cotidianos fuera del sistema bancario tradicional.

Aunque las fintech advirtieron que desde fines de 2025 comenzó a observarse una desaceleración en el deterioro, el nivel de incumplimiento sigue siendo elevado y refleja la fragilidad económica de amplios sectores de la población.

A pesar de este escenario, especialistas consideran que el riesgo sistémico todavía es limitado, ya que el crédito fintech representa apenas el 3,3% del total del sistema financiero argentino. Sin embargo, el crecimiento sostenido de la mora en bancos y billeteras digitales enciende señales de alerta sobre la capacidad de pago de las familias y el impacto del ajuste económico en el consumo cotidiano.

Dejá tu comentario