El endeudamiento de las familias se agrava: sube la mora y golpea con más fuerza a los créditos personales

El atraso en los pagos crece de forma sostenida y ya alcanza niveles récord en casi dos décadas. Los préstamos personales, las tarjetas y los créditos en entidades no bancarias concentran los mayores incumplimientos, en un contexto de tasas altas y salarios rezagados.

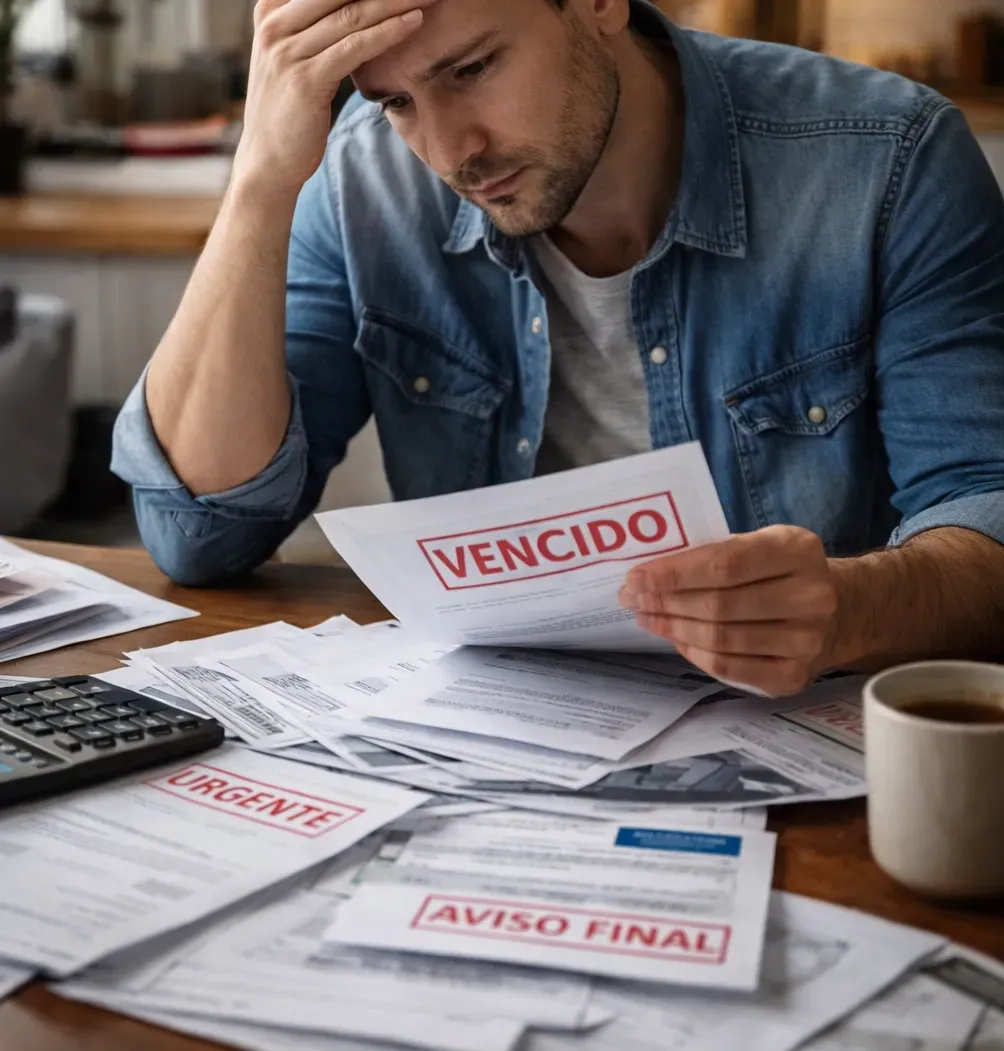

El endeudamiento de los hogares argentinos atraviesa un momento crítico. En el último año, la dificultad para cumplir con pagos de créditos y servicios se multiplicó con fuerza, reflejando el deterioro del poder adquisitivo y el peso creciente de las tasas de interés.

Según datos del Banco Central, el nivel de morosidad en préstamos a personas físicas escaló del 2,67% en enero de 2025 al 10,6% un año después, marcando el registro más alto en casi 20 años. La tendencia no se detiene: en febrero, los atrasos siguieron en aumento y ya afectan a más de uno de cada diez hogares con financiamiento bancario.

Dentro de este escenario, los créditos personales aparecen como el principal foco de preocupación. Este tipo de financiamiento —habitualmente utilizado para cubrir gastos corrientes— alcanzó una mora del 13,2%, el nivel más elevado en más de una década. Le siguen las tarjetas de crédito, con un 11% de incumplimiento, reflejando la presión sobre el consumo diario.

Otras líneas muestran un impacto menor, aunque también en alza. Los préstamos prendarios registran una mora del 6,3%, mientras que los hipotecarios se mantienen en niveles relativamente bajos, en torno al 1,3%, debido a sus condiciones más estrictas y plazos largos.

El problema se intensifica fuera del sistema bancario tradicional. En billeteras virtuales, fintech y empresas de crédito no reguladas, los niveles de incumplimiento superan el 30% en algunos casos. Allí se concentran los sectores más vulnerables, que recurren a microcréditos para sostener gastos básicos.

Compañías como Tarjeta Naranja, Cencosud o Credicuotas exhiben tasas de mora significativamente más altas que los bancos, mientras que plataformas digitales también muestran un deterioro creciente en la calidad de sus carteras.

Especialistas explican que este fenómeno responde a una combinación de factores: tasas de interés elevadas, ingresos que no logran recomponerse al mismo ritmo y un contexto en el que la deuda ya no se licúa con la inflación. Esto hace que cada cuota pese más en el bolsillo mes a mes.

Si bien el sistema financiero mantiene niveles de cobertura que contienen el riesgo general, la dinámica de endeudamiento de las familias enciende señales de alerta. El aumento sostenido de la mora expone un límite cada vez más cercano en la capacidad de pago de los hogares.

En paralelo, el crédito muestra signos de desaceleración. Aunque el volumen total de préstamos sigue creciendo en términos nominales, en la práctica pierde frente a la inflación, lo que marca un freno en la recuperación del financiamiento.

El resultado es un escenario delicado: más acceso al crédito en los últimos años, pero también mayor fragilidad para sostenerlo. Y en ese equilibrio inestable, las familias quedan cada vez más expuestas.

Dejá tu comentario